Regime forfettario: novità 2022 e fatturazione elettronica

Nel 2022 per i forfettari, oltre a nuovi requisiti di accesso al regime di agevolazioni, il Governo prevede l’entrata in vigore dell’obbligo di fatturazione elettronica.

Cosa significa partita IVA a regime forfettario?

Il regime forfettario è un regime fiscale agevolato che permette, a persone fisiche che esercitano un’attività di impresa, arte o professione in forma individuale, di godere di agevolazioni fiscali e contabili

Oltre ad una riduzione delle imposte infatti, il regime forfettario ad oggi prevede una serie di agevolazioni quali:

- esenzione IVA

- esonero dall’uso della fatturazione elettronica

- esenzione da esterometro, studi di settore, ecc.

- esonero dall’uso della firma digitale

- contabilità semplificata (ad es. non occorre registrare fatture e corrispettivi)

Trattandosi di un regime particolarmente vantaggioso, sono previste delle regole d’accesso e di mantenimento che ne limitano l’utilizzo.

Chi può accedere al regime forfettario dal 2022?

Potranno accedere al regime forfettario tutti i soggetti titolari di un’attività d’impresa, arte o professione, purché siano in possesso dei requisiti stabiliti dalla legge:

- Limite dei compensi e dei ricavi

La Legge di Bilancio 2020 ha confermato per il 2022 la “flat tax”, ovvero l’applicazione di un’aliquota di tassazione fissa su ricavi e compensi fino a un massimo di 65.000 euro annui, al 5% per le start up e al 15% per le altre partite IVA.

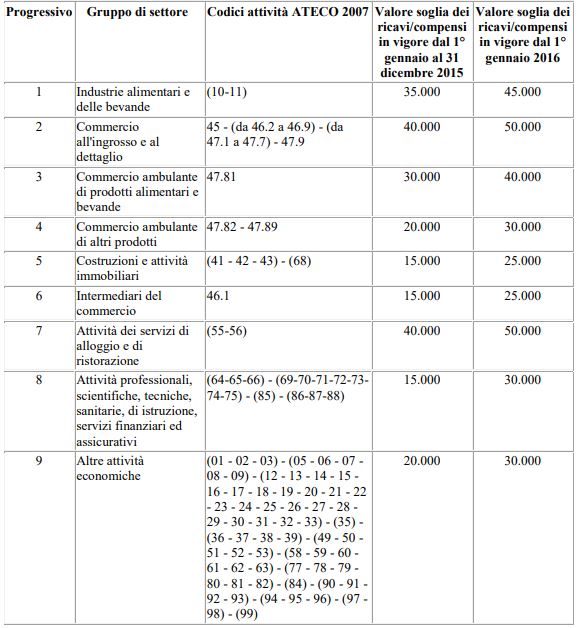

Di seguito i valori soglia dei ricavi/compensi per attività:

(tabella ripresa da Circolare n. 10/E/2016 dell’Agenzia delle Entrate)

- Limite sulle spese per collaboratori e dipendenti

Per l’applicabilità del forfettario, la somma di queste spese non deve superare i 20.000 euro lordi per lavoro accessorio, lavoro dipendente e per compensi erogati ai collaboratori.

Non si tratta di una vera e propria novità: questo limite, con una soglia più bassa, esisteva già in passato ed era stato abolito nel 2019. La Legge di Bilancio 2020 ha reintrodotto questo requisito elevando il limite a 20.000 euro.

- Limite sul reddito massimo percepibile da lavoro dipendente

I possessori di partita IVA, per rientrare nel regime forfettario, non devono aver percepito oltre i 30.000 euro lordi di redditi da lavoro dipendente o da pensione.

Dal 2022 oltre a nuovi requisiti di accesso, è stata introdotta anche l’ipotesi di estendere l’obbligo di fatturazione elettronica anche ai possessori di partita IVA in regime forfettario.

Il governo italiano infatti, nella relazione del 5 Novembre 2021 presentata al Consiglio Europeo, oltre a chiedere la proroga dell’obbligo di fatturazione elettronica fino al 31 dicembre 2024, ha richiesto anche di estendere l’obbligo di fatturazione elettronica ai forfettari sostenendo una serie di ragioni quali:

- Contrasto dell’evasione fiscale

- Semplificazione delle procedure legate all’obbligo tributario

- Rendere più efficiente la riscossione fiscale

La richiesta è stata approvata il 13 Dicembre 2021 dal Consiglio dell’unione Europea ma al momento non è stata ancora emanata una normativa ( Gazzetta Ufficiale Europea, L 454 del 17 dicembre 2021. )

Questo significa che, fino a data da destinarsi, chi è in regime forfettario può continuare ad emettere fatture cartacee senza l’obbligo di:

- emettere o ricevere fatture in formato elettronico nei rapporti con le imprese (B2B) e con i consumatori privati (B2C), ma è obbligato a farlo verso la Pubblica Amministrazione.

- conservare le fatture elettroniche utilizzando la conservazione sostitutiva: è tenuto a conservare le fatture di acquisto in formato cartaceo, anche se le ha ricevute tramite PEC o Codice destinatario.

Queste condizioni di agevolazione però sono prossime a cambiare per i contribuenti forfettari

Quali sono i vantaggi della fatturazione elettronica per i forfettari?

Sono diversi i benefici che un forfettario può trarre con il passaggio alla fatturazione elettronica. In particolare, uno dei vantaggi per i contribuenti forfettari è quello di agevolare i rapporti con i soggetti possessori di partita IVA che, già dal 2019, hanno l’obbligo di fatturazione elettronica.

Ad oggi, questi ultimi quando si trovano a lavorare con un forfettario devono:

- generare la fattura elettronica, inviarla allo SdI, creare una copia analogica e inviarla al forfettario;

- ricevere la fattura “cartacea” dal forfettario e registrarla a parte rispetto ai documenti ricevuti in forma elettronica.

Con l’estensione dell’obbligo anche per i forfettari, queste procedure si annullano, rendendo più immediati i rapporti commerciali.

Un altro vantaggio è quello di facilitare la gestione delle fatture emettendole e ricevendole da un unico software.

Attualmente, un forfettario che ricorre alla fatturazione tradizionale:

- compila la fattura in formato cartaceo o in formato PDF e, pronta la fattura, la invia al cliente tramite mail.

- Riceve le fatture dai fornitori via mail, oppure se provvisto, tramite PEC o Codice Destinatario abbinati univocamente alla sua partita IVA

- Qualsiasi sia il metodo di ricezione, il forfettario conserva le fatture in formato cartaceo

Con il passaggio alla fatturazione elettronica invece:

- Potrà accedere al software, compilare la fattura e inviarla al Sistema di Interscambio (SdI), quindi direttamente al destinatario.

- Ricevere le fatture nel software e registrarle in pochi istanti.

- Portare in Conservazione sostitutiva le fatture in formato digitale.

Questi sono solo due dei vantaggi di cui potranno godere i contribuenti forfettari.

A questo punto, si attende solo la pubblicazione in Gazzetta Ufficiale per confermare il passaggio alla fatturazione elettronica.

In ogni caso, è bene farsi trovare pronti e sapere esattamente cosa fare nel momento in cui la disposizione diventerà effettiva.

Scopri di più sui servizi di fatturazione elettronica proposti da Faber System