FATTURAZIONE ELETTRONICA TRA ITALIA E SAN MARINO: cosa succede dal 1° ottobre 2021

Con la pubblicazione in Gazzetta Ufficiale dell’articolo 12 del Decreto Crescita, sono state definite le modalità applicative in merito alle fatture elettroniche per le cessioni dei beni e le prestazioni di servizi nei confronti dei residenti di San Marino.

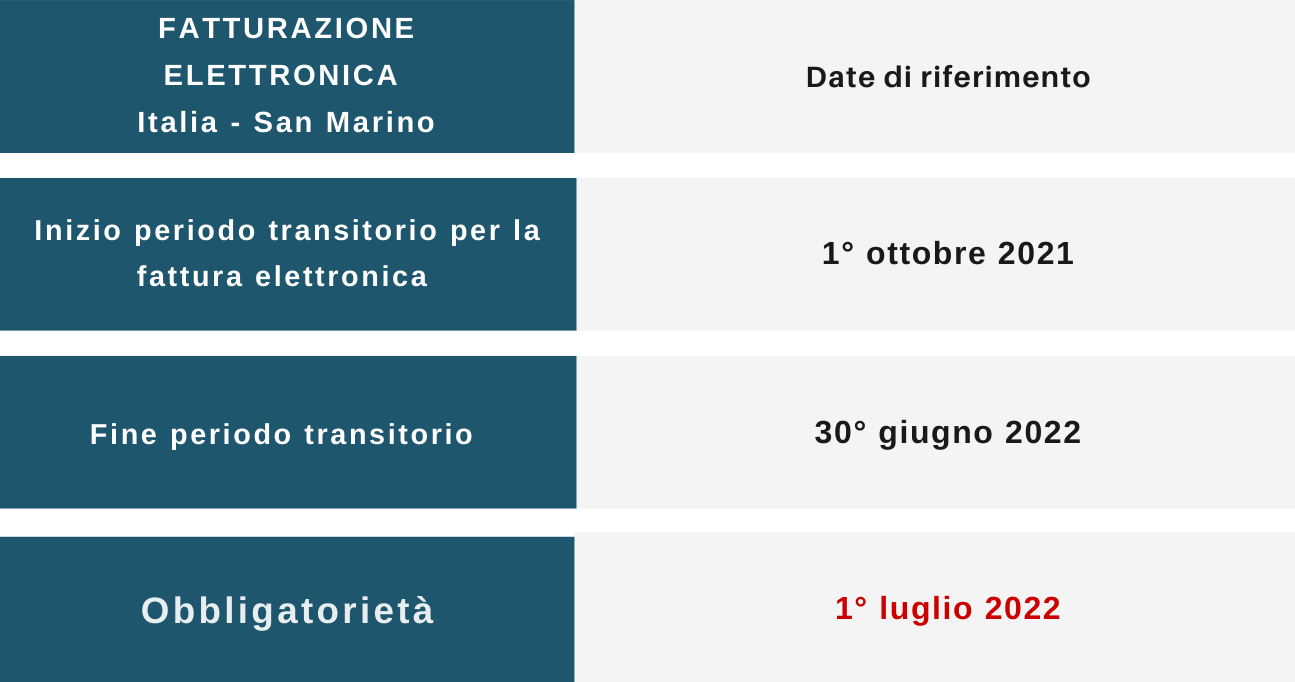

A decorrere dal 1° ottobre 2021 sarà possibile emettere la fattura elettronica anche ai soggetti sanmarinesi. È previsto un periodo di transizione che andrà dal 1° ottobre 2021 al 30 giugno 2022, nel quale sarà comunque ancora possibile emettere e ricevere il documento in formato cartaceo.

Dal 1° luglio 2022 diventerà obbligatorio emettere e accettare esclusivamente fatture in formato elettronico.

Processo di fatturazione: Italia vs San Marino

Le fatture elettroniche relative alle cessioni di beni spediti o trasportati nella Repubblica di San Marino dovranno essere trasmesse allo SdI e sarà onere di quest’ultimo trasmetterle all’ufficio tributario di San Marino, il quale effettuerà le opportune verifiche e potrà decidere se convalidare la fattura mediante apposita comunicazione all’Agenzia delle Entrate italiana.

Nel caso il cui nei quattro mesi successivi all’emissione della fattura l’ufficio tributario sammarinese non convalidasse la regolarità delle operazioni effettuate, il cedente italiano dovrà emettere una nota di variazione ai sensi dell’articolo 26, comma 1, d.P.R. 633/1972, senza il pagamento di sanzioni e interessi.

Al contrario, nel caso di avvenuta convalida della cessione da parte dell’ufficio tributario sammarinese, la stessa può essere considerata a tutti gli effetti non imponibile ai sensi degli art. 8 e 9, d.P.R. 633/1972.

Quale sarà il nuovo codice destinatario?

L’ufficio tributario della Repubblica di San Marino ha regolato l’utilizzo del codice destinatario che gli operatori italiani dovranno utilizzare nei rapporti commerciali con i soggetti sanmarinesi, predisponendo il seguente codice unico: 2R4GT08

Il codice alfanumerico, attivo dal 1° ottobre 2021, rimarrà opzionale fino al 30 giugno 2022. Come sottolineato in precedenza, il vero obbligo di emettere la fattura in modalità elettronica, tramite il sistema di interscambio, scatterà dal 1° luglio 2022.

Processo di fatturazione: San Marino vs Italia

Le fatture emesse da operatori della Repubblica di San Marino nei confronti di soggetti passivi italiani (con trasporto dei beni da San Marino all’Italia), non subiranno variazioni rispetto al momento attuale: alla stregua delle fatture passive estero, persiste la necessità di esterometro passivo fino a fine 2021 e di gestione tramite SdI a partire dal 1° gennaio 2022 come previsto dalla legge di Bilancio 2021. Per le fatture provenienti da operatori di San Marino, pur trattandosi di uno stato extra UE, per gli acquisti di beni non viene applicata la normativa prevista per le importazioni.

In caso di fatture cartacee da San Marino verso l’Italia, per le autofatture si utilizzeranno i codici TD17 (acquisto di servizi) e TD19 (acquisto di merci).

In particolare, le fatture elettroniche relative a tali cessioni saranno trasmesse dall’Ufficio Tributario sanmarinese in formato elettronico allo SdI, il quale le metterà a disposizione del cessionario attraverso un apposito canale telematico.

Iscriviti alla newsletter per rimanere aggiornato sulle news di Faber System!